住宅ローンの返済方式、どっちが得?元利均等方式と元金均等方式の違いを分かりやすく解説!

こんにちは!現役宅地建物取引士の猫さんです!

住宅ローンを組むとき、

多くの人が一番気にするのが「金利」ですよね。

しかし実は、「返済方式」も総返済額や家計のラクさを大きく左右する重要なポイントの1つです!

この記事では、「元利均等方式」と「元金均等方式」の違いを、不動産初心者にも分かりやすく解説します!

住宅ローンの返済の基本

まず、住宅ローン返済の内訳について見ていきましょう!

住宅ローンの毎月の返済額は、

毎月の返済額 = 元金 + 利息

で構成されています!

この「元金」と「利息」を

どういう割合で返していくかの違いが、返済方式の違いです!

元利均等方式とは?

まず、初めに元利均等方式についてご説明いたします!

元利均等方式とは、

毎月の返済額(元金+利息)が、完済までずっと一定という返済方法です!

・返済開始直後は「利息の割合」が多い

・元金の減り方はゆっくり

・日本で最も一般的な方式

メリット

・毎月の返済額が一定で家計管理がしやすい

・借入直後の負担が軽い

・多くの銀行で選択可能

毎月の安心を優先したい人に、元利均等方式はぴったりです!

デメリット

・元金均等方式より総返済額が多くなりやすい

・最初の数年は元金がほとんど減らない

ラクさの代わりに、利息を多く払っている点は知っておきたいところですね。

元金均等方式とは?

次に元金均等方式についてご説明いたします!

元金均等方式とは、

毎月返す元金が一定で、利息は残高に応じて減っていく方式です!

・最初の返済額が高い

・年数が経つほど返済が楽になる

メリット

・元金の減りが早い

・利息が少なく済み、総返済額を抑えやすい

早く元金を減らすことが、いちばん確実な“利息の節約”になりますね!

デメリット

・借入当初の返済負担が重い

・金融機関によっては選べない

利息を減らせる代わりに、スタートはかなりハードです…。銀行によっては選べないこともあり、誰でも使える“万能な方法”ではありません。

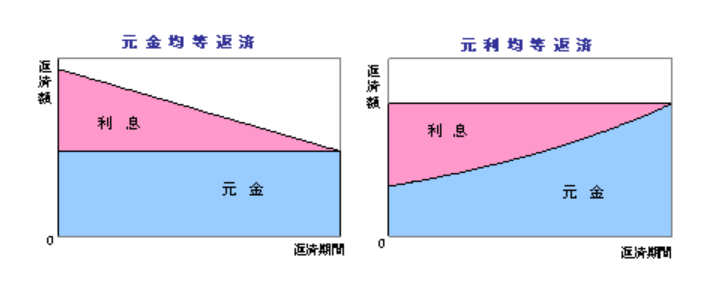

図解① 返済額のイメージ

元利均等はずっと一定、元金均等は徐々に減っていきます!

図解②元利均等方式と元金均等方式の比較表

| 比較項目 | 元利均等方式 | 元金均等方式 |

|---|---|---|

| 毎月の返済額 | 一定 | 徐々に減る |

| 借入当初の負担 | 軽い | 重い |

| 総返済額 | 多くなりやすい | 少なくなりやすい |

| 家計管理 | しやすい | やや難しい |

| 向いている人 | 安定重視 | 利息節約重視 |

元利均等方式が向いている人とは?

では、元利均等方式が向いている人はどんな人なのでしょうか?

向いている人

・毎月の支出を安定させたい

・教育費・生活費と両立したい

・家計管理をシンプルにしたい

お子様の教育費や毎月の生活を守りながら、無理なく払い続けられることが一番大切ですよね。元利均等方式は、そんな“家族優先”の考え方に合った返済方法です!

元金均等方式が向いている人とは?

向いている人

・収入に余裕がある

・利息を少しでも減らしたい

・早くローン残高を減らしたい

収入に余裕がある方で、早く借入金額を減らして身軽になりたい人にとっては、元金均等方式は賢い選択だと思います!

よくある質問

Q. どちらを選ぶ人が多い?

A. 日本では元利均等方式が圧倒的に多いです!

理由は「返済額が一定で分かりやすい」からです!

Q. 繰上返済との相性は?

A. どちらも有効ですが、元利均等方式は早めに繰上返済するほど利息軽減効果が大きくなります。

まとめ|返済方式も「人生設計」で選ぶ

安定・安心を重視 → 元利均等方式

少しでも利息を減らしたい → 元金均等方式

住宅ローンは数十年続く大きな契約です!

金利タイプだけでなく、返済方式も含めて選ぶことが、後悔しない住宅購入のカギになります!

本日は以上です!ありがとうございました!

ここでは、さらに理解を深めたい方におすすめの関連トピックを紹介します。