【完全保存版】住宅ローンの持ち物一覧|事前審査・本審査で必要な書類をプロが徹底解説!

こんにちは!現役宅地建物取引士の猫さんです🐾

今回は、住宅ローンの申し込みに必要な持ち物について解説していきます!

住宅ローンを申し込むとき、きっと多くの方がこう感じているでしょう。

・「何を持っていけばいいの?」

・「書類が足りなくて審査が止まったらどうしよう…」

実は、住宅ローンは「何を・いつ」準備できるかで、通りやすさとスピードが大きく変わります!

この記事では、不動産知識ゼロの初心者の方でも迷わないように、

事前審査(仮審査)と本審査に分けて、住宅ローンの持ち物・必要書類を分かりやすく解説します!

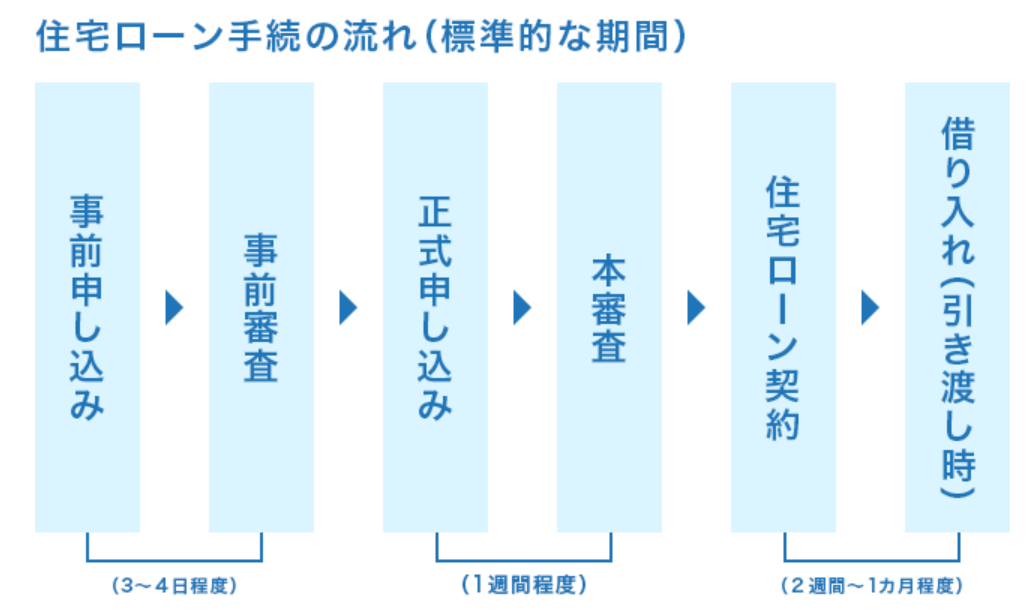

図解|住宅ローンの手続きの流れ

まず初めに住宅ローンの流れについて説明します!

住宅ローンの流れは以下の通りです!

(出典:SUUMO「住宅ローンの事前審査・本審査の流れと銀行の審査基準のポイント」)

まず、審査の第一段階として、事前審査というものを行います!

ここでは、お金を貸す金融機関が、お客さまの返済能力や他のローンの借り入れ状況を審査し、融資可能かを判断します!

事前審査の持ち物

ここでは、事前申し込みに必要な持ち物を一覧にします!以下をご覧下さい!

事前申し込みの持ち物

・印鑑(認印可)

・直近の源泉徴収票or所得証明書

・免許証

・保険証

・返済予定表(お車等の借り入れがある場合)

基本的に購入を検討している住宅の物件資料などは、不動産会社で用意してくれる場合が多いです!

そのため、以上の持ち物を当日までに用意しておけば、問題ありません!

本審査の持ち物

事前審査に通過したら、次はいよいよ住宅ローンの「本審査」です!

ここで正式に「お金を貸してもらえるかどうか」が決まります!

そして、必要な書類が一気に増えるのも、この本審査のタイミングからです!

本審査の持ち物

【本人関係】

・住民票 1部(世帯全員分、続柄入り、本籍不要)

・印鑑証明書 1部

・通帳

・通帳印

・実印

・手付金の領収書

・直近の源泉徴収票

・所得証明書

・給与証明書

・免許証

・保険証

・直近の残高確認及び返済用通帳(直近6ヶ月の返済を確認するため)

【物件関係】

・不動産登記簿謄本

・売買契約書(写し)

・重要事項説明書(写し)

・工事請負契約書(注文住宅の場合)

・建築確認済証・設計図書(任意)

・不動産広告のチラシやパンフレット

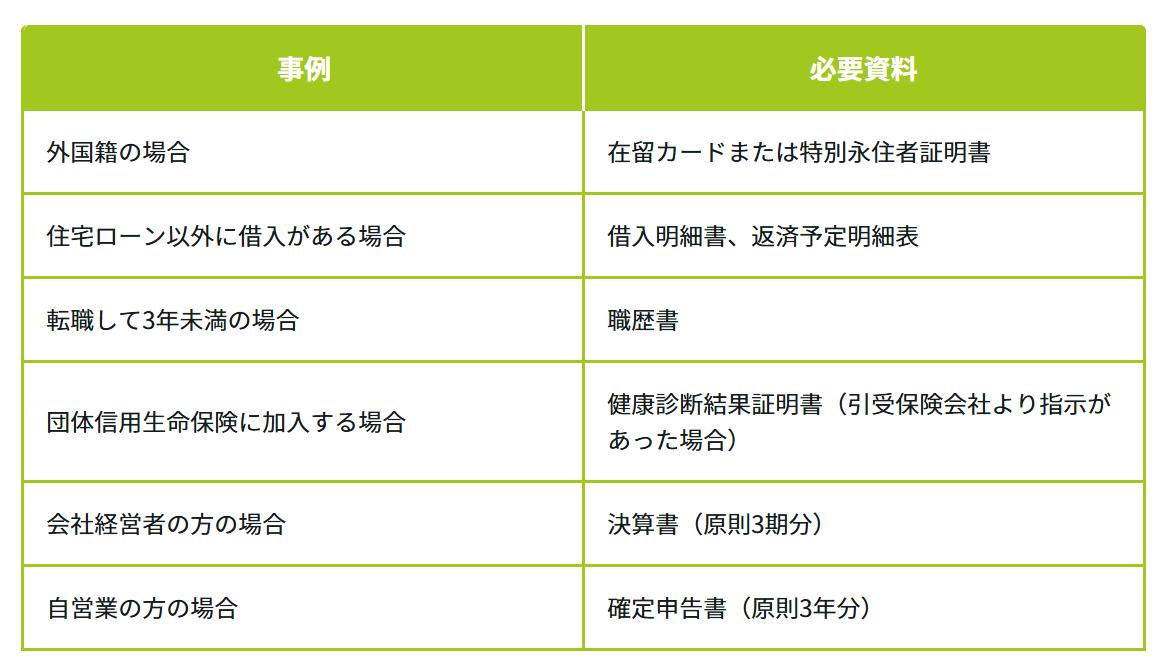

また、申込者に応じて追加資料提出を求められることがあります!

具体的には、以下の通りです。

(出典:SMBC 三井住友銀行「住宅ローンの本審査に必要な書類まとめ!不備なく準備して本審査を受けよう」)

結構、必要書類が多くて大変ですよね…。

そのため、あらかじめ、余裕を持って準備しましょう!

もし分からないことがあれば、不動産屋のスタッフに聞いてみるのがいいかもしれませんね!

住宅ローン審査時の注意点

住宅ローン審査の可否を判断する上で、いくつか金融機関に見られる重要なポイントがあります!

それは次に挙げるようなものです!

①収支のバランス

ご自身の年収に対して、住宅ローンやその他のローンの年間支出のバランスがとれているかを確認します。金融機関では、収支のバランスを「返済負担率」として産出し、審査の判断基準としています!

返済負担率=「年収に占める年間返済額の割合」のこと

住宅ローン以外のお借り入れがある場合、その年間返済額を住宅ローンの年間返済額に足し合わせた上で、返済負担率を算出します!

たとえば、年収が400万円の人が、

・住宅ローン:月6万円(年間72万円)

・車のローン:月3万円(年間36万円)

を支払っているとします。

この場合、1年間にローン返済に使っているお金は、72万円 + 36万円 = 108万円 です。

これを年収400万円で割ると、108万円 ÷ 400万円 = 0.27(27%)

つまり、年収の27%をローン返済にあてている状態になり、

この27%が「返済負担率」です!

この返済負担率は一般的に30%以内に収めることが望ましいとされています!

②収支の安定性

ご自身の勤務先や勤続年数も審査において重要になります!自営業や転職したばかりの方は安定した収入が見込めるかの確認を要するため、審査に時間が掛かる場合があります。

審査する金融機関によっても判断は異なりますが、転職後1年以上経っていれば、審査の土台には問題なく乗るでしょう!

③過去のお支払い状況

現在の年収や勤務先に問題が無い場合でも、過去に支払いの延滞歴などがある方は注意が必要です。

金融機関は、確実にお金を返済してくれる方への融資を基本としているため、過去の返済歴により、住宅ローンが組めない場合もあります。

住宅ローンが組めないケース

・公共料金、クレジットカード、カードローン等の延滞・遅延

・スマホや電化製品の分割払いの延滞・遅延

・自己破産等

④健康状態

住宅ローンを組む場合、団体信用生命保険に加入していただくことが必須(フラット35は任意加入)となりますが、健康状態によっては加入が出来ず、ローンを組める金融機関が限られる場合があります。

団体信用生命保険とは…

→住宅ローン契約者が死亡・高度障害などで返済不能になった際、保険金でローン残 高を完済し、遺族に負債を残さないための保険

【金融機関が限られるケース】

✔持病

✔薬の服用

✔過去の病気等

まとめ|住宅ローン審査の準備は余裕を持って行おう!

今回は、住宅ローンの審査に必要な持ち物について解説しました!

事前審査と本審査では、用意すべき書類や持ち物がそれぞれ違います!

また多くの場合、本審査では必要書類が一気に増えます。

だからこそ、時間に余裕をもって早めに準備しておくことが成功のポイントです!

住宅ローンは人生で最も大きな契約のひとつ。

書類でつまずかないことが、後悔しない家購入の第一歩です!

本日は以上です!ありがとうございました!

ここでは、さらに理解を深めたい方におすすめの関連トピックを紹介します。